Wenn du mit Staking Rewards verdienst, hat das auch Auswirkungen auf deine Steuererklärung. Zudem ist es wichtig zu wissen, wie deine Kryptowährungen während des Stakings geschützt sind. Hier findest du alle Details dazu.

Steuerliche Behandlung von Staking-Rewards

In Deutschland gelten Staking-Rewards als sonstige Einkünfte. Es ist wichtig, dass du diese Gewinne korrekt in deiner Steuererklärung angibst.

Besteuerung der Erträge

Einkunftsart: Staking-Rewards werden nach § 22 Nr. 3 EStG als sonstige Einkünfte versteuert.

Freigrenze: Es gibt eine Freigrenze von 256 EUR pro Kalenderjahr. Bleiben deine gesamten sonstigen Einkünfte (inkl. Staking) unter diesem Betrag, sind sie steuerfrei. Sobald du den Betrag erreichst, muss der gesamte Gewinn versteuert werden.

Haltedauer: Nach aktueller Rechtslage des Bundesfinanzministeriums verlängert Staking die Haltefrist deiner ursprünglichen Coins nicht auf zehn Jahre. Es bleibt bei der regulären Frist von einem Jahr für steuerfreie Veräußerungsgewinne.

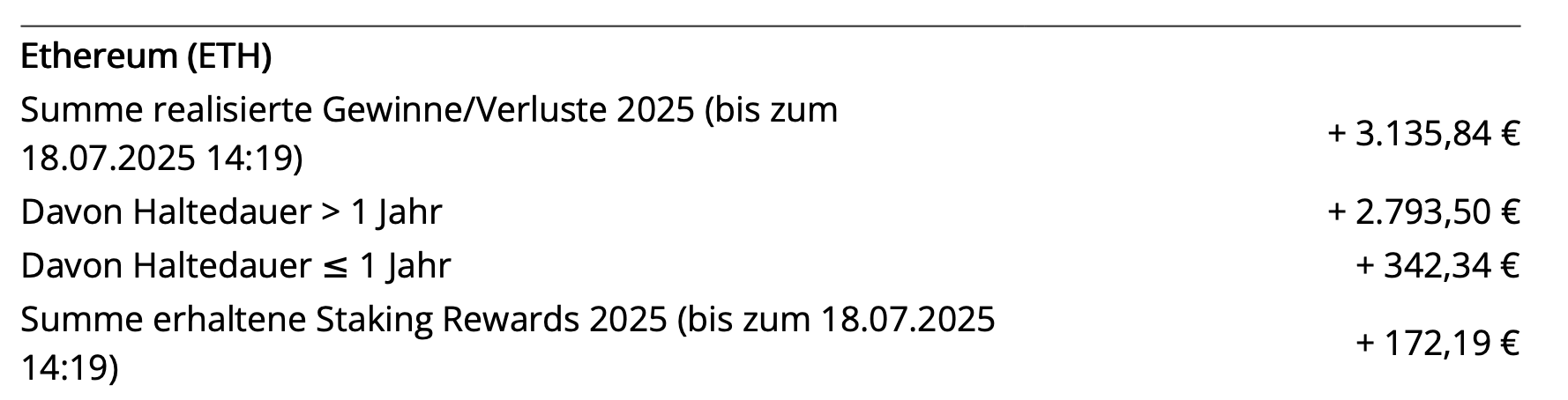

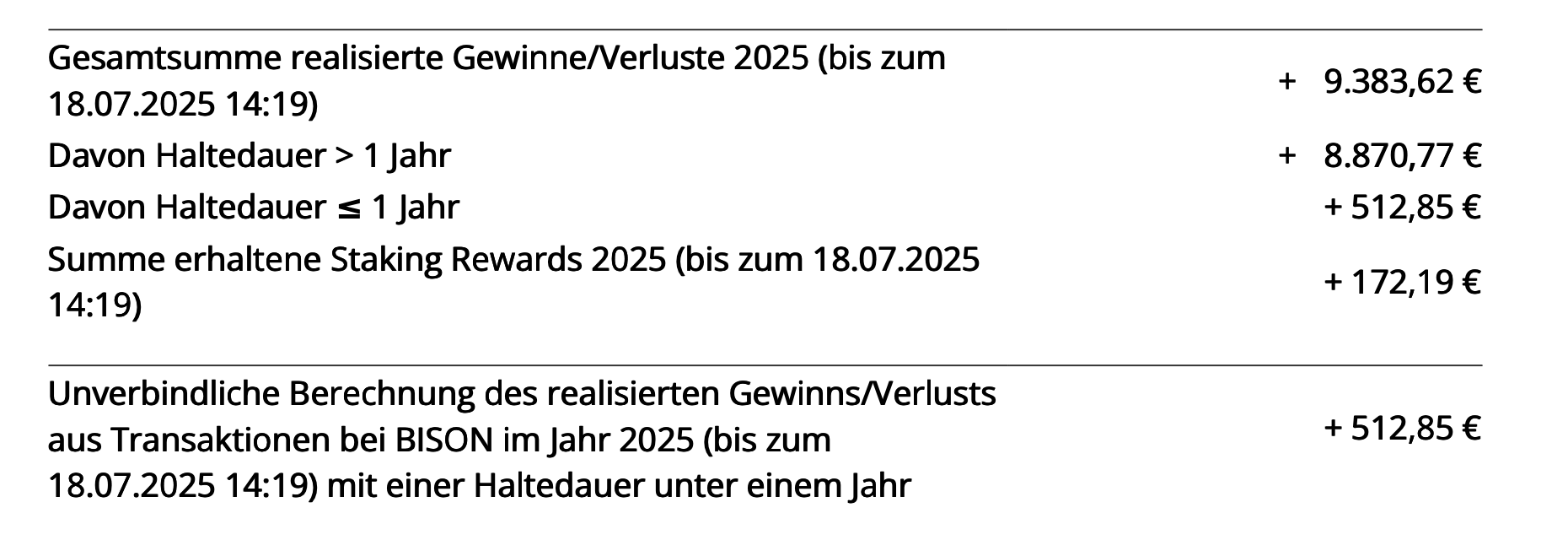

Steuerbericht Unterlagen für deine Steuererklärung Du musst deine Rewards nicht mühsam selbst zusammenrechnen. BISON macht es dir einfach:

Info-Report: Wir stellen dir jährlich einen detaillierten Info-Report bereit.

Fundort: Du findest diesen unter „Konto“ ➞ „Info-Reports“.

Inhalt: Der Report listet alle deine erhaltenen Staking-Rewards übersichtlich auf, sodass du die Werte einfach in deine Steuererklärung übernehmen kannst.

Hier ein Beispiel-Auszug aus dem Info-Report:

Bitte beachte, dass dieser Info-Report rechtlich nicht bindend ist. Die abschließende Prüfung und Angabe in deiner Steuererklärung obliegen dir. Bei spezifischen Fragen wende dich bitte an deinen Steuerberater.

Sicherheit deiner Kryptowährungen

Sicherheit steht bei BISON an erster Stelle – das gilt natürlich auch für deine gestakten Bestände.

Verwahrung Schutz durch regulierte Partner

Lizensierte Verwahrung: Deine Kryptowährungen werden sicher von der Boerse Stuttgart Digital Custody GmbH verwahrt. Dies ist ein deutsches Unternehmen mit einer entsprechenden MiCAR-Lizenz (Markets in Crypto-Assets Regulation) von der deutschen Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

Kein Verleihen: Deine Coins werden ausschließlich für das Staking im jeweiligen Netzwerk genutzt. BISON betreibt kein sogenanntes „Lending“ (Verleihen von Coins an Dritte), um zusätzliche Risiken zu vermeiden.

Technische Sicherheit: Um dich vor den Risiken des Stakings zu schützen, haben wir gemeinsam mit Munich Re eine innovative Staking-Versicherung entwickelt. Diese deckt das Hauptrisiko Slashing ab und schützt somit vor Schäden, die durch technisches Versagen, Bedienfehler oder Betrug zum Verlust eines Teils oder der gesamten eingesetzten ETH führen können.

Staking-Dienstleister: Wir setzen auf Staking Facilities als zuverlässigen Partner mit Sitz in Deutschland, der unser Staking-Angebot unterstützt.